泡泡玛特2021年营收增幅将近80%,出海还在初阶段

分

享

2022-03-29 11:23

2022-03-29 11:23

泡泡玛特接近 20 亿人民币的收入,主要还是依靠于国内市场。

北京时间,2022 年 3 月 28 日中午,泡泡玛特发布 2021 年全年财报,报告统计了截至 2021 年 12 月 31 日泡泡玛特经审计全年财务数据。

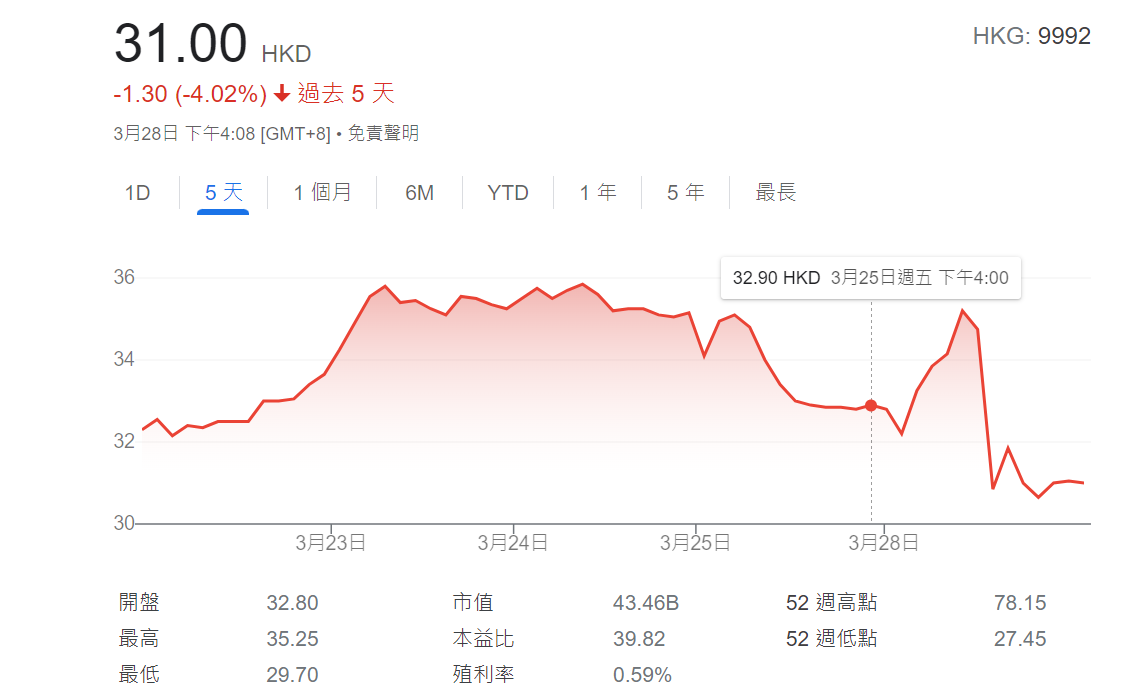

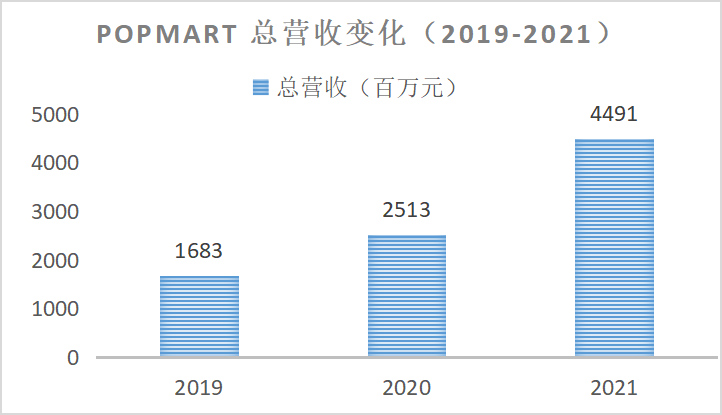

财报显示,2021 年,泡泡玛特营收 44.91 亿元人民币,较 2020 年增长 78.7%。财报发布前后,泡泡玛特股价大幅波动,截至收盘,泡泡玛特股价比前一交易日收盘价(3 月 25 日收盘价 33.00HKD)下降 2HKD。

营收大幅增长,国内依然是主战场

根据财报数据,2021 年,泡泡玛特营收再创新高,由 2020 年的 25.13 亿元增长到 2021 年的 44.91 亿元,全年毛利润实现 27.586 亿元,税后净利润为 8.545 亿元,较 2020 年增长了 5.96%。

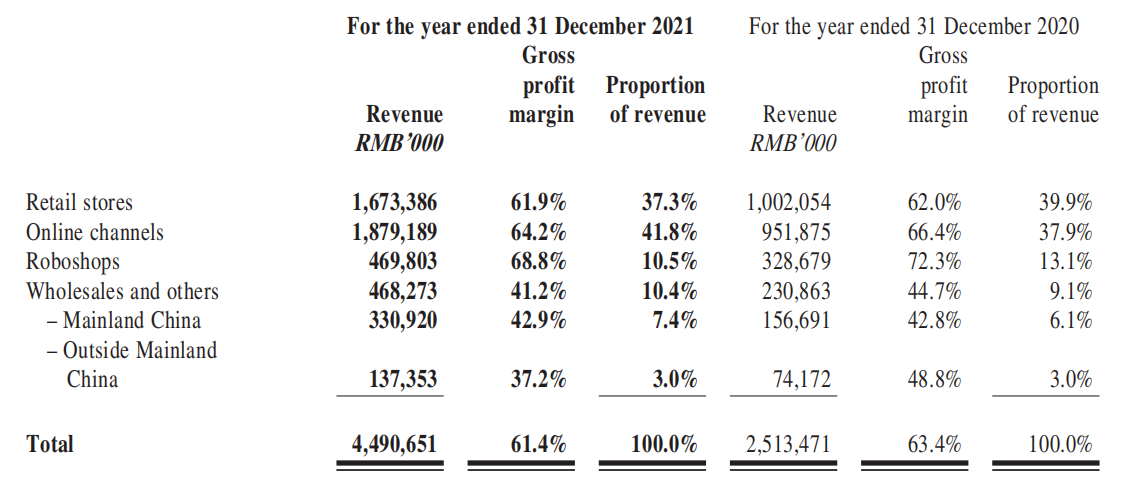

泡泡玛特算是潮玩出海的领头军企业,但可惜的是,除了批发渠道数据,本次的报告没有单拎出大陆之外的其他财务数据。年报解释,由于海外销售额贡献不足 10%,因此没有在具体地域上做区分。

泡泡玛特最近 2 个财年的渠道收入占比

因为泡泡玛特在批发及其他之外,并没有在其他渠道对国内与海外市场作区分,所以只能够看到海外批发占总销售额的 3%,和去年占比持平,也就是接近 1.35 亿人民币,大概率就是接近 80% 的同比增长,而国内批发渠道的占比依然在进一步扩大,由 6.1% 上升到 7.4%,增速高于海外。

而如果按照泡泡玛特的说法,海外收入贡献额不足10%,因此假定顶格算的话,除批发之外的海外各渠道收入为 7%,也就是 3.14 亿人民币。因此,泡泡玛特在 2021 年增长的接近 20 亿人民币的收入,主要还是依靠于国内市场。

泡泡玛特对为何没有列入各渠道的国内、海外市场差异做出的解释

虽然收入增长的驱动力主要依靠于国内,但是在 2021 年,泡泡玛特在海外“没少折腾”。

首先自然是 DTC 销售渠道的扩张。2021 年,开设线下首家门店的市场扩展到加拿大、新加坡和中国香港/澳门,2022 年,则在英国开设首家门店,虽然没有在更核心的美国市场开设线下门店,但已经针对美国用户开发 App,主推自有 IP 和独家合作 IP 产品。而独立站和各大电商平台的搭建也已完成。

第二是通过增加品牌曝光来提升品牌的用户心智。2021 年,泡泡玛特在新加坡、迪拜、英国等地区或举办线下快闪活动、或参加相关展会,甚至在 9 月,泡泡玛特还在 Facebook 上开设了 4 个小时的直播。

据泡泡玛特海外营销负责人在一次闭门会上分享,他们在海外市场推出品牌和产品的思路是输入——适配——改变,并将人群锁定在千禧一代和 Z 世代并针对不同人群推出不同特色的产品。同时在不同的海外市场,他们发现了很多有意思的事情。例如英国不用户喜欢人型玩偶、日本女性用户的需求未得到满足但泡泡玛特也意外受到了喜欢可爱造型的男性用户的欢迎等等。

从海外的数据来看,泡泡玛特在海外的进展并不大,整体处于初探阶段。

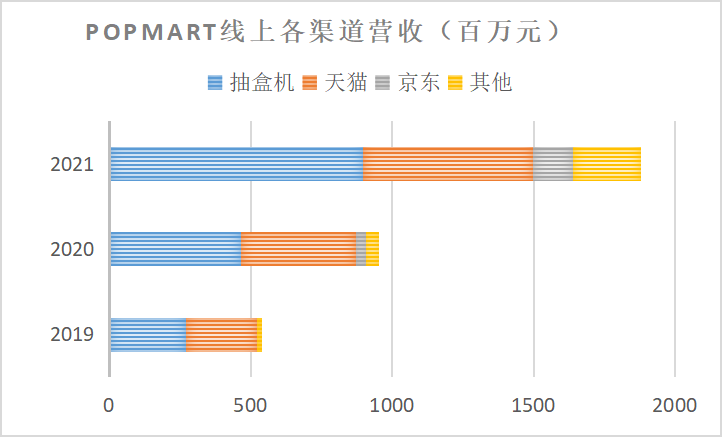

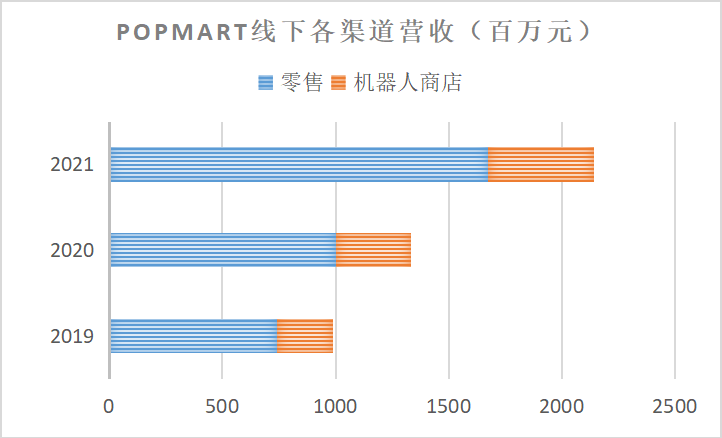

线上渠道营收增幅大,私域流量释放潜力

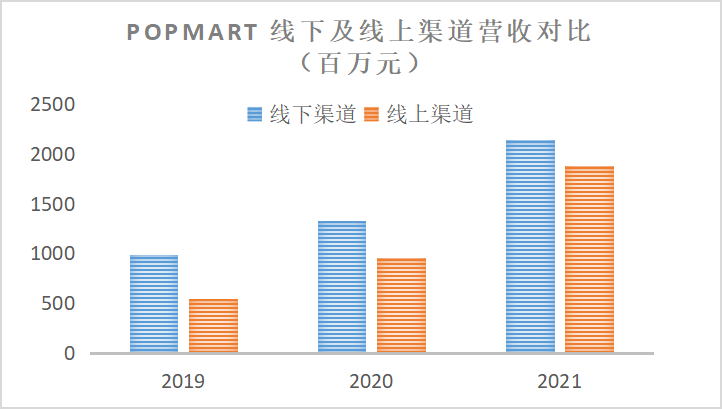

我们将批发渠道去看泡泡玛特的零售渠道的话,主要分线上的微信小程序抽盒机、天猫、京东(2020 年新开线上渠道)和其他线上渠道,以及零售店与机器人商店 2 个线下渠道。

可以看出,在线上线下营收整体上升的情况下,线上营收的增长速度更快一些。在 2019 年,泡泡玛特线上与线下营收占比为“线上:线下=32%:58.7%”,到 2021 年,该比例已经变成了“线上:线下=41.8%:47.8%”,线上与线下渠道的销售能力差距进一步缩小。而考虑到整体营收的大幅增长,线上的销售额绝对值增长非常可观。

再进一步细分线上渠道,发现抽盒机营收的大幅上升是导致泡泡玛特线上渠道营收大增的主要原因。财报数据显示,2019 年与 2020 年抽盒机与天猫旗舰店的营收接近,而到 2021 年底,小程序带来的营收几乎翻番,超过了 8.98 亿元。

据笔者观察,抽盒机小程序除了是一个销售渠道,同时是一个潮玩社区,注册用户可以通过签到等平台激励模式获得折扣也可以在平台内分享自己的买家秀贴文。

不过,虽然线上渠道的销售能力在迅速赶上,线下渠道仍然是泡泡玛特占比更大的销售渠道。2021 年,泡泡玛特在中国大陆新增了 106 家零售店,截至年底,中国大陆共有 288 家零售门店。2021 年,泡泡玛特在海外共开设了 7 家零售店及 9 家机器人商店,2021 年的开店速度明显提升了。

不过,海外业务虽然还有很长的发展期,但泡泡玛特自有 IP 的研发和运营能力还是会让人愿意相信其出海的可能性的。

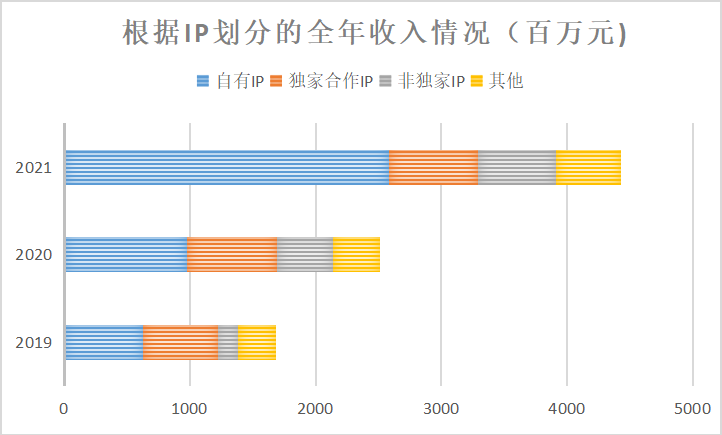

自有 IP 营收翻番,Molly 被 Skullpanda 比下去了?

而从 IP 的角度来看也有一个有意思的点。

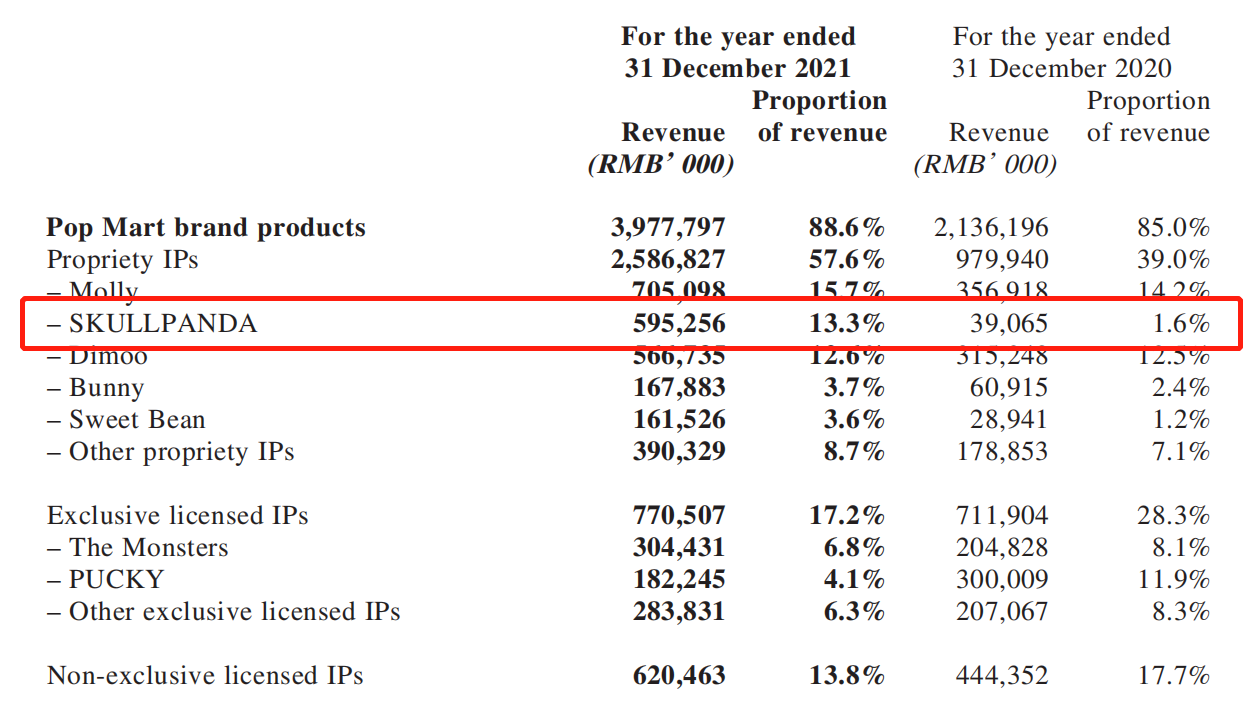

泡泡玛特的产品分为自主产品以及外采、代销的产品。其中自主产品的收入占比从 2019 年的 82.1% 上升到了 2021 年的 88.6%。

自主产品又被分成了自有 IP 产品、独家合作 IP 产品以及非独家合作产品。从上图可以看出,泡泡玛特的自有 IP 产品营收在 2021 年取得了较大的增长,是 2020 年自有 IP 收入的 2.6 倍多。其中各 IP 产品的营收都有上升,其中 Skullpanda 的营收占比上升最为明显,超过了所有自有 IP,从 2020 年的 1.6% 增长到了 13.3%,相较之下爱,Molly 的占比增幅近上升了1.5%。Dimoo 的营收占比也超过了 10%,占到 12.6%,营收增长较快的时间段在 2019-2020 年。泡泡玛特可以依靠的自有 IP 不再只有 Molly。

结语:

除了海外,泡泡玛特的各项数据都很好看,但是财报发布前后股价的波动现象似乎也反映出泡泡玛特一切向好的同时,也存在令人担心的因素。

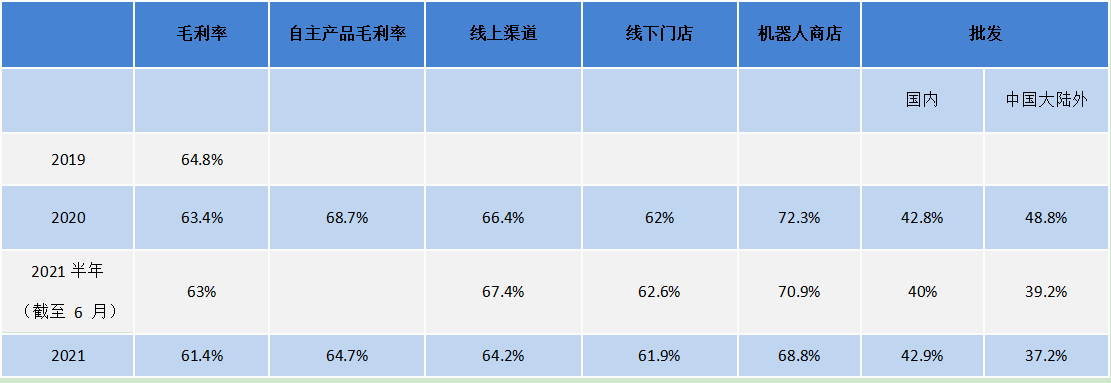

财报显示,2021 年,泡泡玛特的毛利率为 61.4%。作为对比,2020 年的毛利率为 63.4%,2019 年的毛利率为 64.8%,泡泡玛特的毛利率有所下降。查看财报中披露的各销售渠道毛利率的变化,渠道方面,海外的批发渠道毛利率从 2020 年的 48.8% 下降到了 37.2%,降幅最大。这或许也是泡泡玛特在海外积极建立零售渠道的隐藏原因。

2021 对于泡泡玛特是忙碌的一年,2022 年在守好国内市场的同时,泡泡玛特如何在海外做好本地化、应对国际品牌竞争,令人期待。(本文来自:白鲸出海)

热

门

精

选

美国即时零售迎来新玩家:Best Buy接入Uber Eats 电子产品数小时送货上门

日前,移动出行和配送平台公司Uber与美国消费电子零售商百思买(Best Buy)宣布达成合作,百思买800多家门店将正式接入Uber旗下的外卖平台Uber Eats。

开卖599元外套 霸王茶姬要做“百货店”?

“好好好,果真是百货公司,卖奶茶只是副业吧。”

绿联科技2025半年报:线下渠道业绩亮眼 充电类产品扛起增长大梁

上半年,公司实现营业收入38.57亿元,同比增长40.60%;毛利润为36.98%,较上年同期微降1.44%;归母净利润达到2.75亿元,同比增长32.74%;扣非归母净利润为2.59亿元,同比增长28.89%。

Temu:Q2海外整体GMV增速或仍保持40%左右 复苏韧性强劲

8月27日消息,日前,拼多多发布了截至6月30日的2025年第二季度财报

美国Best Buy开放第三方平台卖家入驻

Lowe’s、Nordstrom、Ulta Beauty、Target 等零售巨头相继跟进或扩大第三方电商,美国线下零售“平台化”浪潮再起。

亚马逊新规已强制执行!卖家:影响流量分配

近期,亚马逊平台上出现了一个令众多卖家措手不及的情况:部分卖家发现,自己并未对后台标题进行任何修改,前台标题却自动变成了二段式,更让人困惑的是,副标题中还出现了一些无关关键词。

沃尔玛要打通线上线下 第三方电商卖家也能获取实体店流量了

日前,在美国加利福尼亚州圣地亚哥举行的沃尔玛卖家峰会上,沃尔玛宣布其正在探索将实体超市升级为数字百货商店,顾客可以通过扫描货架上的二维码访问数千种在线商品,包括第三方卖家的产品。

TikTok Shop印尼加强商家资质审查:商家六大认证不全的商品将遭下架

TikTok Shop稳居印尼第二大平台,控股后的Tokopedia排名第三;Lazada等中尾部平台用户流失严重,份额被头部集中。

jushachuhai@gmail.com

jushachuhai@gmail.com 浙公网安备 33011002015963号

浙公网安备 33011002015963号