中美大厂,缠斗电商

分

享

2023-01-16 11:36

2023-01-16 11:36

对于中国电商而言,下半场早已开启,但远未结束。

2022年,美股道琼斯指数跑赢纳斯达克指数,这并不常见,2009年以来只发生过三次。

前者以大型传统工业股及金融股为主,后者成分股多为成长性科技股,因此这也意味着美国科技企业的增长势头受挫。

为此,急寻新增量的美国大厂在中国出海平台的示范作用下,都在评估并采取行动进军社交电商,加码短视频销售,以此应对广告营收下降、线上购物增长放缓和价格竞争加剧的局面。

也可以预见,随着越来越多的中国出海平台的加入,未来美国本土的电商竞争将更加激烈。这也是中美科技企业为数不多的,可以在全球开展公平竞争的领域。

事实上,多年来中美电商一直在缠斗,从未有停歇。但相比十余年前,主战场早已不在中国。

与此同时,国内大厂对于电商的投入也丝毫不敢松懈。以电商为主营业务的,积极出海百折不挠;不以电商为主营业务的,也将电商视为第二增长曲线,历经波折而不悔。

那么,中美大厂为何都将电商视为“必选项”?如此缠斗又为那般?

引领

从宏观视野看,中国电商一直在进化,并领先世界发展。

截至目前,中国是全球规模最大、效率最优、商业模式迭代最快的电商市场,并已连续5年社零占比保持在20%以上;多足鼎立的格局也促使创新不断,社交电商、直播电商、短视频电商等均起源于中国。

美国则不同,虽然是全球第二大电商市场,但2018年以前由于快递运距时长、购物习惯等问题,增长率一直低于全球电商增长率,社零占比也常年低于15%直到2019年,美国电商的增长速度才快于全球电商,并在疫情期间得以爆发。

随着2021年6月左右疫情缓解,线下零售业复苏,美国电商增速回落,连续四个季度个位数增长。到了2022年第三季度,同比增长才恢复到10.8%,但销售额仅占零售总额的14.8%。

与此同时,美国通货膨胀达到四十年来的最高水平,令每一个电商环节的价格都在上涨,如运输、获客成本等,压力之下只能转嫁到卖家身上。

以亚马逊为例,据Marketplacepulse数据,自2020 年以来其物流费用已经提高了 30% 以上。但在内部成本不断上升的情况下,亚马逊还要对外维持低价格,以讨好消费者。

亚马逊维持“低价策略”的重要保障,是基于中国供应链优势的中国卖家。因此,中国卖家由被“大规模封号”,转为

如沃尔玛,截止去年底有超过25000 名中国卖家入驻沃尔玛电商平台,在沃尔玛新开店的卖家中,中国卖家占到了40%。

青睐中国卖家的还有微软。

去年9月16日,微软首个跨境电商平台Buy Direct启动美国站线上招商会。微软表示,该产品主要是赋能中国优质品牌、产品和供应商。

事实上,全球跨境电商认可“中国机遇”,早已成为共识。如谷歌联手京东招募中国商家,eBay发布“千帆计划”扶持中国品牌等。

但机遇往往伴随着挑战。随着中国出海平台的崛起,也促使美国电商的发展发生着微妙的改变。

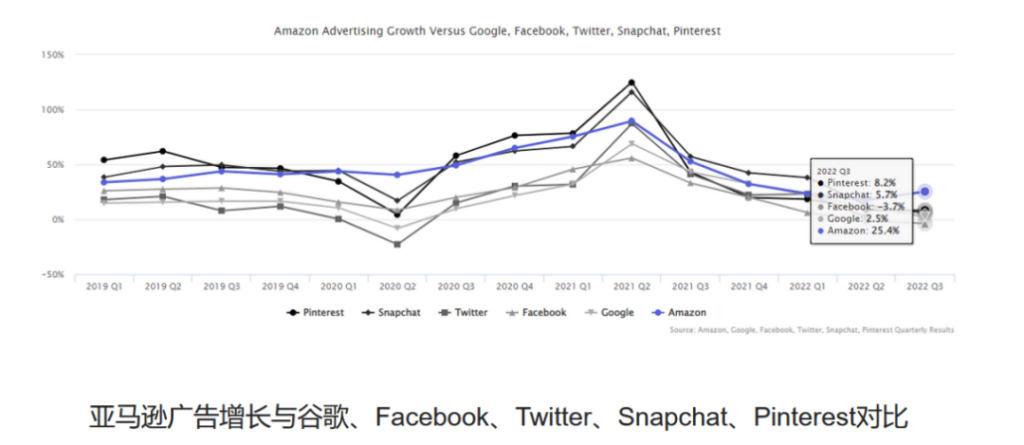

据Marketplace Pulse数据,在第三季度,亚马逊的广告增速快于Pinterest、Snapchat、Twitter等社交平台,但从历史上看,社交平台增速更快。

比较名单中没有TikTok(未上市无财务数据),但Marketplace Pulse认为,其广告收入可能比上述三家社交平台更多,增长也最快。并预测未来五年里,人们的购买渠道/方式,将逐步转向社交平台。

在美国,TikTok正从一个发现工具转化为一个购物平台,2022年在美国的消费者数量增长了72.3%,达到2370万人(Marketer数据)。

另据TikTok官方数据,2022年1月2日-12月13日,其在全球开展超过286万场直播,消费者与商家累计互动超过80亿次,产生GMV转化的跨境电商短视频超过243万条。

另一个正在成为消费者新宠的是美版拼多多Temu。

Sensor Tower数据显示,Temu是11月1日至12月14日期间美国下载量最高的移动应用程序。Temu的11月份销售额也比10月份增长了约四倍,在“黑五”期间日销售额达到了700万美元(YipitData数据)。

还有来自中国的快时尚平台Shein,被西方媒体认为是“中国服装厂与西方z世代客户之间的纽带,其关键创新之处在于将供应链优势融入了一种令人愉悦的体验中”。

Marketplace Pulse在一份报告中认为,在西方,网购大部分是拟物化,亚马逊作为拟物化时代的代表,更像是一个购物搜索引擎。社交电商或许是这之后的第二步,二者将并行发展。

所以,来自中国的社交电商,短视频销售的成功,可能正在引领美国电商做出某些改变。在二十年前,引领者是美国电商。

缠斗

在中国电商发展史上,有两个时刻值得铭记,一是2013年中国网络零售规模首次超越美国,二是2019年亚马逊退出中国。

两件事都宣告了外国师父又一次败于中国门徒。

1994年,亚马逊成立,2004年,亚马逊收购卓越网进入中国;同年元旦,京东正式踏足电商之路。此前一年,淘宝成立并上线了支付宝,彼时,中国网络购物零售额仅有45亿元,淘宝的年营收为10亿元,京东只有淘宝的百分之一,亚马逊全球年营收已达到70亿美元。

2008年天猫成立,2010年速卖通成立,标志着阿里的业态模式趋于成熟,成为中国电商对抗亚马逊的中坚力量。

腾讯、百度也不甘落后。

2006年起,腾讯先后推出拍拍、QQ网购、易迅三大平台,2007年百度成立电商事业部,至此BAT全部入局,此后酣战不休。

但腾讯、百度的电商之路走的并不顺遂,2012年腾讯拥有4.5%的市占率,可能是截至目前史上最好成绩。

虽然被认为没有电商基因,但腾讯、百度的电商梦并未破灭,之后一再卷土重来。

这一年,号称电商史上最惨烈的“815”价格战开打,刘强东在微博向国美、苏宁公开宣战,后者随即迎战。

京东物流也在当年注册,首创的“211限时达”后来成为电商配送的标杆。不过,重资产的“仓储式物流”模式,也令京东物流连亏了14年。

2013年,中国移动互联网开始加速发展,以微信、小米为代表的软硬件随之崛起,电商正式进入“流量”时代。

次年,中国电商步入跨境元年,天猫国际、聚美优品、网易考拉等开始疯狂投入资源。

到了2016年,中国网络经济整体进入移动化时代。国家统计局数据显示,当年消费者网购支出为51710亿元,超过美英之和。

此时,亚马逊在中国的电商梦早已破碎,市场份额从最初的20%跌至1.3%。

等到亚马逊退出中国的前一年,也就是2018年,其市场份额仅剩0.6%。2015年成立的拼多多,同年已达到7.8%,确立了与天猫、京东三足鼎立的电商格局。

中国电商渗透率也达到26.1%,网购人数6.1亿;美国渗透率只有10.20%,电商交易量也比中国少26%。

这说明,电商从来都不是一门孤立的生意,就如今天中国出海平台、跨境商家能够取得一定程度的成功,也是基于身后的中国供应链优势,是一个道理。

不过,亚马逊并非一无所获,其在中国15年的电商经历也收获了大量的中国卖家。

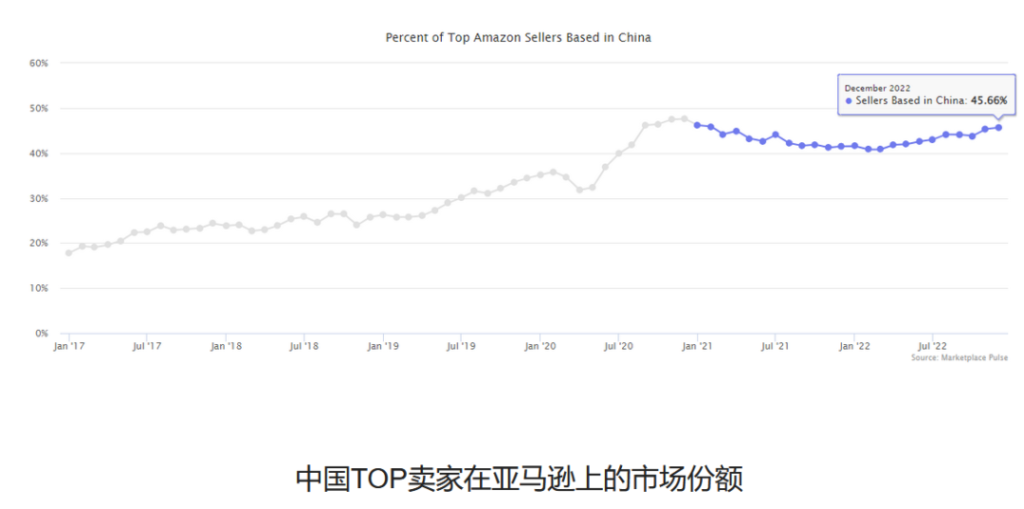

中国卖家在亚马逊TOP卖家中的市场份额,自2017年的16%,攀升至2020年的近50%。虽然2021年出现“封号潮”后,在去年2月降至40%,但到了12月,又回升至45%。

亚马逊最新数据显示,过去三年中国卖家数量增长了近三倍,在2022年向全球销售了数十亿件商品,营业额实现了两位数的增长。

而Profitero近期对美国13家电商平台跟踪发现,价格最低的不是“性价比之王”沃尔玛,而是亚马逊,比同行平均低13%,比沃尔玛平均低6%。

有一种观点认为,正是亚马逊围观了“815”之战后,促销和价格战才开始成为其常备选项。这当然是一种进步,或是进化。

执着

今天,电子商务的创新在幕后不间断的发生。如改进的工具、更准确的数据、更好的社交推荐、更快的运输、逆向物流等等。

这些创新的推动力,离不开中美大厂对于电商的执着。

如十余年里,至少计划、启动了5个以上电商项目的微软,其在云基础设施领域率先突破了电商赛道,推出了Dynamics 365 Commerce。品牌方可用于创建产品页面,收集客户评分和评论等。

还有谷歌在过去20年中,四次重启数字购物战略,在10年内拥有五位电商负责人。

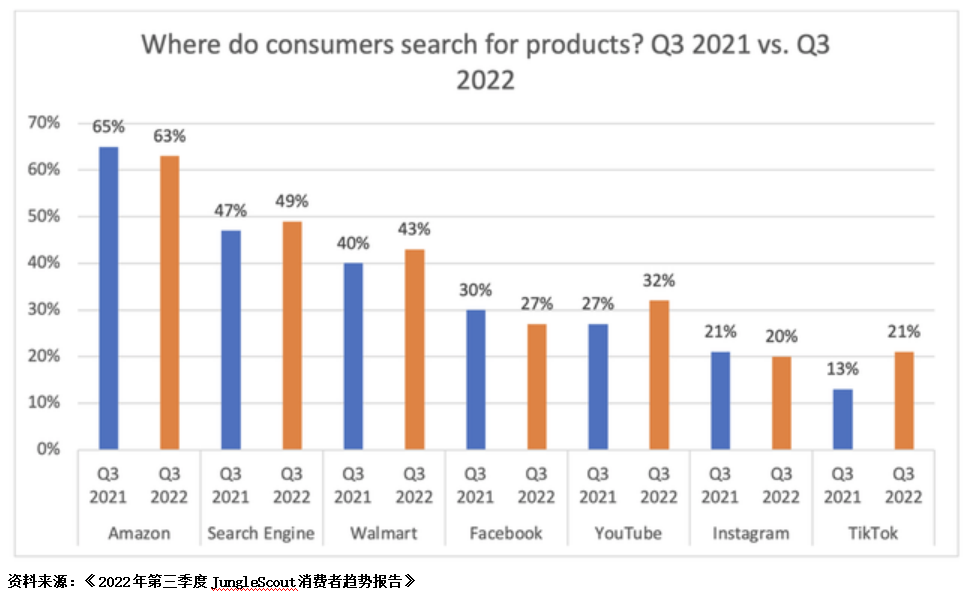

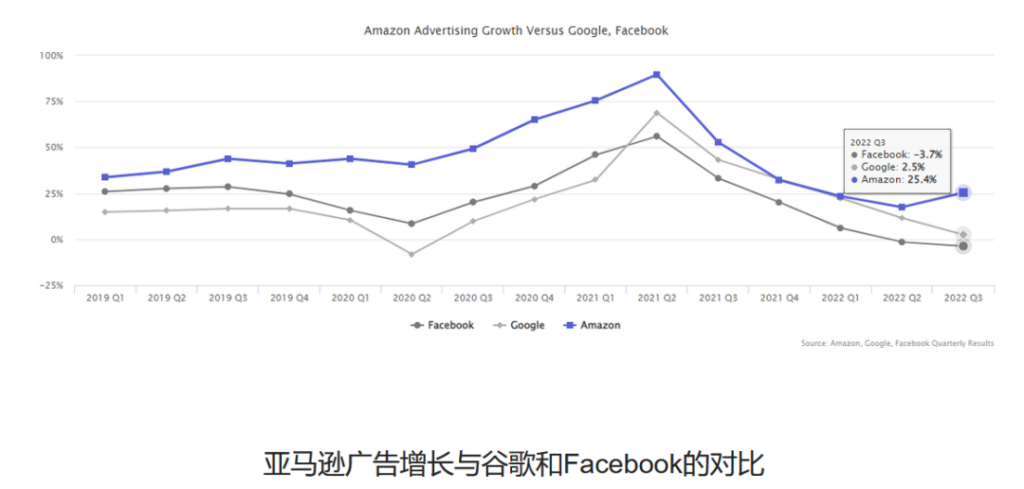

谷歌在电商上的短板,已影响到了广告收入。在最近一个季度,有63%的美国消费者直接在亚马逊上搜索产品,像谷歌这样的搜索引擎却排在第二位。

在过去三年里,亚马逊每个季度的广告增速都超过了谷歌,在2022年(自然年)第三季度达到了25%,谷歌仅有2.5%。

现在谷歌的“电商梦”主要寄托在YouTube身上,2021年宣布要把其打造成购物平台,并在去年11月份扩大了平台内的电商功能。

同样境遇的还有Meta,同期广告收入同比下降3.7%(含instagram)。

Meta受到苹果“隐私政策”的冲击最大,但其漫长的电商尝试并没有带来丰厚的成果。近期面对广告的跌率,还压下了包括直播购物在内的电商野心,转而聚焦与购物相关的广告。

在2022年,除了苹果,几乎所有具备条件的美国大厂都在强化社媒平台的社交电商功能,期待获得新的增长点,以缓解估值暴跌、增长放缓带来的焦虑。

中国大厂也不煌多让。

去年底,百度表示每天有超过1亿人在百度被种草、有上亿人来百度搜索商品。2022年,百度直营电商整体订单量提升了37倍,GMV提升了18倍。

百度的“电商梦”从2007年起算,至今已有16年。

还有社交电商的发源地微博,始自2011年的电商尝试,始终难以“风生水起”。去年10月,微博不再允许用户通过微博小店发布第三方电商平台的商品,决定打造自己的电商闭环。

而2018年上线抖音小店,2020年成立电商事业部,2021年提出“兴趣电商”的抖音,雄心至今未减,2022年又剑指本地生活。其1月3日发布报告称,抖音生活服务已覆盖370个城市,合作门店超100万家。

核心业务受到冲击的美团,似乎并未慌张,反手重拾电商,于2022年2月注册了“美团电商”。10月,又将电商板块升级,形成了即时零售+明日达电商的合体。

美团电商之路的起点,最早可以追溯到2013年。但近期最引人关注的,非腾讯视频号莫属。李彦宏近日在内部讲话中遗憾的表示,“百度没有视频号这样的明星产品”。

不过,在这个电商的“存量时代”,马化腾口中的“全场希望” ,不走抖快老路的视频号,又如何圆梦?

圆梦

据1月10日微信公开课,2022年视频号原创内容播放量同比提升350%,直播看播规模增长300%;2022年直播带货销售额同比增长超8倍;微信搜一搜月活增长至8亿,搜索量同比增长54%。

数据虽很漂亮,但挑战依然很大。事实上,无论中美,社交网络作为广告网络发挥着至关重要的作用,但仍未实现向社交商务的飞跃。

一位接近微信团队的机构研究人士认为,视频号“要打造一个去中心化的、以微信生态为基础的独一无二的商业交易生态”,“既做电商也不做电商”。

该人士还表示,视频号目前占上风的是社交推荐,机器推荐的“停留率”并不好。张小龙近两年也多次谈到二者的比较,他认为“社交推荐会让人成长”。

另有媒体报道,视频号已开始向商家收取技术服务费,意味着其电商之路正式开启。腾讯等这一天,足足用了17年。

那么,中美大厂为何都对电商如此“痴迷”?

首先是基于自身的生态优势。如微软、谷歌、Meta、腾讯、抖音等都拥有10亿以上用户。如此级别的生态圈,业务链补全也好,打造第二增长曲线也好,对企业而言,都具有莫大的吸引力。

另一方面,电子商务是互联网经济衍生出的,最具社会价值的一个商业模式,其意义早已不是单纯解决购物需求那么简单。

商务部数据显示,2016年至2021年,农产品网络零售额从1589亿元增长到4221亿元,这意味着什么呢?

由于地形地貌,中国没有美国式的大农业,多以小农户为主,在农产品销售上一直都是难题。而电商的兴起,则一村、一组、一户都可以开网店自产自销,这和中国农业现状无比契合。

还有跨境电商之于进出口,2021年达到1.92万亿元,5年增长了近10倍;对社零总额,2022年1—11月,实物商品网上零售额108098亿元,占比达到27.1%。

总之,电商助力中国经济发展是不争的事实。而在消费低迷的当下,中国电商的使命无形中又加重了许多。

从更长远的时间线看,打破全球电商亚马逊一家独大的局面,应该是每一个大厂的电商梦想。

不过,虽然贝索斯在2018年就预言“亚马逊终有一天会倒下”,但迄今为止其主导地位并未受到挑战,中国平台的出海之路也一直磕磕绊绊。

譬如阿里的考拉海购,曾是国内最大的跨境电商平台,去年7月被爆出团队大幅缩编,平台不再升级。allyLikes也被爆下载量大幅下降,新推出的Miravia,前景尚未可知。

还有字节跳动,2021年推出的Dmonstudio只坚持了3个月,快时尚独立站If Yoou也境遇不佳;京东国际去年关停了欧洲业务,裁撤了东南亚部分业务,JOYBUY停止运营。

因此出海虽好,梦却难圆。这就尤显Shein、TikTok、Temu在海外初步成功的可贵。

Apptopi数据显示,Shein是2022年全球下载量最大的购物应用程序,为2.29亿次,亚马逊以1.98亿次排名第四;在美国市场,亚马逊以4700万次位居第一,Shein以4000万次位居第二。上线不到半年的Temu,以1650万次位列第八。

TikTo则继续蝉联移动应用下载量榜首,也是2022年消费者支出最多的App(data.ai数据)。

这值得欣喜,因为不是孤案。而三者的共性是,背靠中国供应链,均有不同方向的创新。这种共性,也令人看到了更多的可能。

2020年,刘强东曾表示,互联网的上半场是“全球到中国”,下半场是“从中国到全球”的机会。其实,对于中国电商而言,下半场早已开启,但远未结束 。

热

门

精

选

美国即时零售迎来新玩家:Best Buy接入Uber Eats 电子产品数小时送货上门

日前,移动出行和配送平台公司Uber与美国消费电子零售商百思买(Best Buy)宣布达成合作,百思买800多家门店将正式接入Uber旗下的外卖平台Uber Eats。

开卖599元外套 霸王茶姬要做“百货店”?

“好好好,果真是百货公司,卖奶茶只是副业吧。”

美国Best Buy开放第三方平台卖家入驻

Lowe’s、Nordstrom、Ulta Beauty、Target 等零售巨头相继跟进或扩大第三方电商,美国线下零售“平台化”浪潮再起。

Temu:Q2海外整体GMV增速或仍保持40%左右 复苏韧性强劲

8月27日消息,日前,拼多多发布了截至6月30日的2025年第二季度财报

沃尔玛要打通线上线下 第三方电商卖家也能获取实体店流量了

日前,在美国加利福尼亚州圣地亚哥举行的沃尔玛卖家峰会上,沃尔玛宣布其正在探索将实体超市升级为数字百货商店,顾客可以通过扫描货架上的二维码访问数千种在线商品,包括第三方卖家的产品。

亚马逊新规已强制执行!卖家:影响流量分配

近期,亚马逊平台上出现了一个令众多卖家措手不及的情况:部分卖家发现,自己并未对后台标题进行任何修改,前台标题却自动变成了二段式,更让人困惑的是,副标题中还出现了一些无关关键词。

绿联科技2025半年报:线下渠道业绩亮眼 充电类产品扛起增长大梁

上半年,公司实现营业收入38.57亿元,同比增长40.60%;毛利润为36.98%,较上年同期微降1.44%;归母净利润达到2.75亿元,同比增长32.74%;扣非归母净利润为2.59亿元,同比增长28.89%。

TikTok Shop印尼加强商家资质审查:商家六大认证不全的商品将遭下架

TikTok Shop稳居印尼第二大平台,控股后的Tokopedia排名第三;Lazada等中尾部平台用户流失严重,份额被头部集中。

jushachuhai@gmail.com

jushachuhai@gmail.com 浙公网安备 33011002015963号

浙公网安备 33011002015963号